医疗大数据:商业保险、移动医疗的崛起,正在形成闭环

2015-04-20 10:58:10 来源: 评论:0 点击:

36大数据2015-04-20 07:00:08 以下内容摘自华创证券分析师 吴晓雯、张伟光的《挖掘医疗大数据中的金矿》报告,36大数据在此仅为分享,不代表本站观点。报道中出现的商标属于其合法持有人。 挖掘医疗

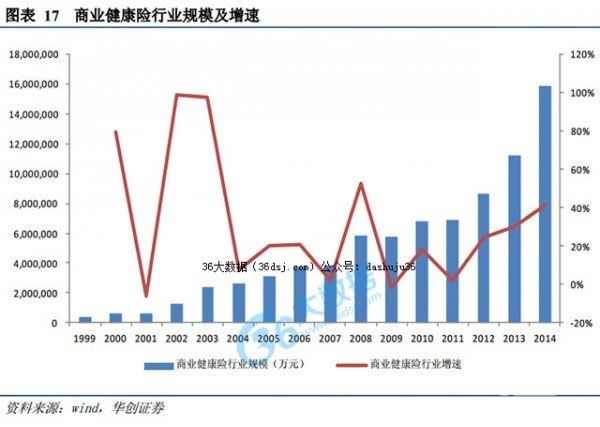

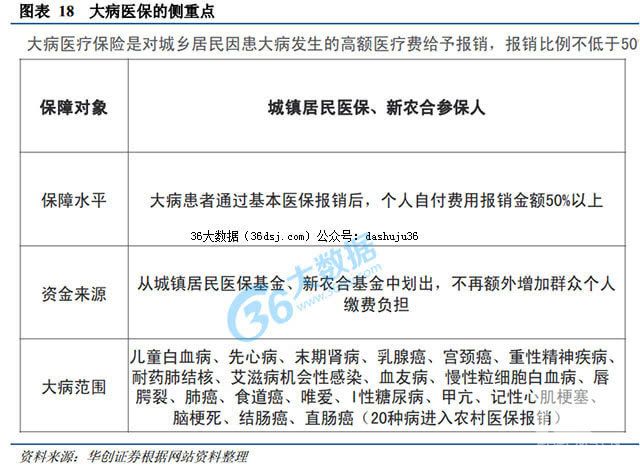

大病医保作为商业健康险参与医疗卫生体制的突破口。大病医保的保障对象是城镇居民和新农合参保人,从 2012 年开始,国务院、保监会、人社部都在大力推进大病医保的进展。

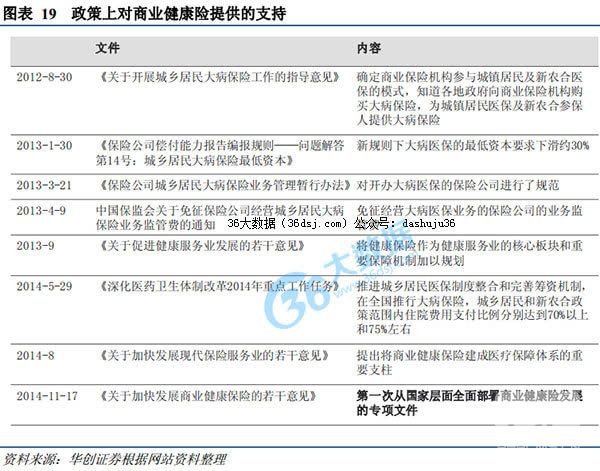

国务院发布的三项意见对商业健康险作了制度的顶层设计和具体的施工部署。 国务院关于《促进健康服务业发展的若干意见》和《加快现代保险服务业的若干意见》是对商业健康险制定了顶层设计, 而 14 年 11 月提出的《关于加快发展商业健康保险的若干意见》是第一次从国家层面全面部署商业健康险发展的专项文件,是一张具体的施工图。

在《关于加快发展商业健康保险的若干意见》 中具体提到建设医疗信息共享平台的意义:一是为了信息的地域互通,方便百姓看病;二是有利于管控不合理的医疗费用。

(二)基于医疗大数据的互联网医疗企业方兴未艾

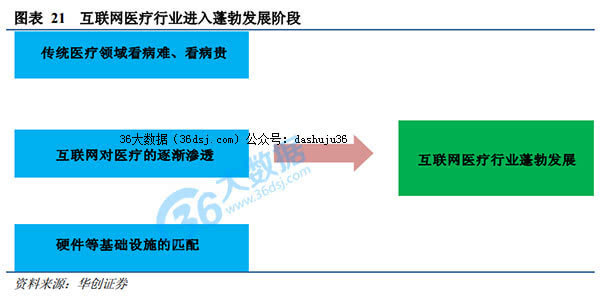

传统医疗领域看病贵看病难等痛点、互联网在医疗领域的逐渐渗透、硬件等基础设施的建设,共同促发互联网医疗行业蓬勃发展。传统医疗领域相对封闭,是较晚受互联网冲击的领域。随着硬件设备的逐渐完善和改进,目前互联网医疗领域方兴未艾。

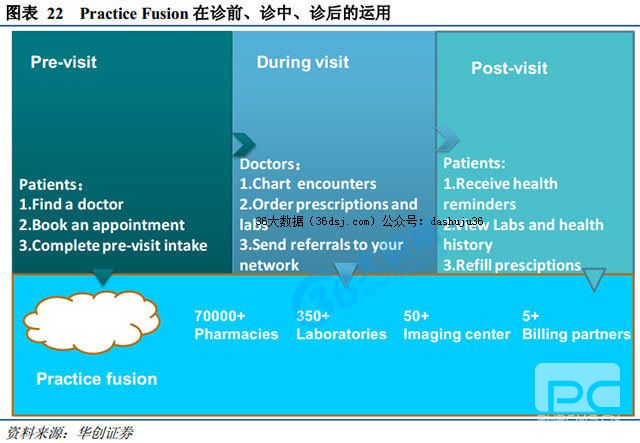

互联网医疗领域中定位于满足刚性需求的企业较易实现盈利。借鉴国外的案例,美国最大的电子病历云平台企业 Practice Fusion、慢病管理的 WellDoc。

1、 Practice Fusion:美国最大的云平台电子病历企业

目前, Practice Fusion 是美国最大的云电子病历平台。美国每年有 12 亿的就诊量,其中 83%(近 10 亿)是在医院外的医生办公室发生的,这其中 6000 万( 6%)的就诊量是在 PracticeFusion 上完成的。公司最初以 300 美元/月向医生推广其电子病历系统,由于竞争激励,尽管降价到 50 美元/月,依旧毫无起色。 2009 年,为推进医疗改革,美国政府颁布法案,规定2015 年前使用电子病历系统的诊所医生,将会获得 4.4 万到 6.4 万美元的医疗保险奖金,反之,将要接受罚款。当时,电子病历系统在美国价格不菲,几年使用费往往需要数万美元。同年, Practice Fusion 顺势推出免费系统——医生仅需同意将系统生成病历的所有权让渡给该公司。

盈利模式: 60%收入来自医药公司广告费, 40%收入大多来自于医疗转诊。 据统计,一名加州医生,每年影响到的消费额可高达 250 万美元,而大部分医生使用该系统的时间每天约 6—8 小时。 Practice Fusion 在不影响工作前提下,在每页病历下方推送一条很小的广告,配以精确的关键词匹配,广告投放非常精准。医药公司也非常愿意为这样的广告掏钱。 2012年,公司广告收入已达数千万美元。 医疗转诊收入即将病人转诊到一些影像中心、检验中心、专科医生的收费。

由于掌握了可观的医生、患者、病历、转诊等数据,大数据研究被认为是 Practice Fusion 未来的重要利润增长点。 通过研究“去身份化”(不包含病人具体身份信息)的医疗数据,该公司的专业团队能发现突发疾病、实时的健康趋势等医药和保险公司极为关注的内容。 2013年 1 月,公司上线了一个名为 Practice Fusion Insight 的收费产品,开始为医疗供应商、保险公司、医药公司和研机构提供基于大数据的重要临床趋势和分析。用户可以选择与自己方向相关的疾病领域、行业或病患群体。有了这些分析报告,医药公司能够实时观测到医生如何在医嘱中提及自己的产品,也可以了解各种诊断的趋势、处方行为、病患人口统计等,实时调整自己的研究计划,为患者供更好的产品和服务。

2、 WellDoc: 控制糖尿病医疗费用, 向保险公司与企业雇主收费

WellDoc 是一家专注于糖尿病管理的移动医疗公司。 WellDoc 向用户提供手机 APP,并在云端建立糖尿病管理平台,与保险公司合作为用户提供糖尿病管理。医生也可以通过电子病历查看患者的状态。 WellDoc 通过自身开发的平台和系统帮助用户监测血糖,利用收集到的用户数据和医生建立专门的合作,协助改变用户的生活习惯以达到控制糖尿病的目的。

盈利模式:在收费对象方面, WellDoc 长期以来是向保险公司甚至企业雇主收费。 由于帮助患者控制糖尿病可以减少保险公司的长期开支,保险公司愿意购买 WellDoc 的产品提供给其客户使用。在 blue star 上市之前, WellDoc 在市场上的主要产品是一款名叫 Diabetes Manager的糖尿病管家系统,一个具有移动功能的糖尿病管理平台,该系统的使用费用超过 100 美元/月。目前 WellDoc 已停止运营 Diabetes Manager,专注于新产品 blue star。 Blue star 上市后,福特、来爱德等公司宣布愿意将 Blue Star 纳入他们的员工处方药福利计划,以减少公司的医疗福利开支。

商业保险、移动医疗这类商业企业的崛起, 从而加速医疗大数据的形成。商业保险、移动医疗企业落地到 C 端为个人提供服务,都需要基于医疗大数据(电子病历、居民电子健康档案、个人健康管理动态数据等)再来开发各种应用。商业企业的崛起有利于加速医疗大数据的形成。

四、 PBM、医疗信息建设商与运营商分享千亿市场

(一)预估医疗信息化市场年产值可达千亿规模以上

我们对医疗信息化市场规模的假设没有考虑到政府的支出、对接 C 端后对个人的收费等盈利模式,只考虑对商业保险和制药企业的收费。

假设商业健康险行业未来五年复合增速达到 30%( 14 年行业增速为 41%), 2020 年商业健康险整个市场规模达到 8000 亿。商业健康险作为弱势支付方,面临难以对接医院数据库的窘境,为解决数据的缺乏导致的产品设计不力、理赔信息不对称等问题,我们预计保费收入的3%—5%用在医疗核心数据掌握方是合理的,则数据方有望获取 240 亿—400 亿元的市场。

假设药品市场未来五年行业复合增速为 10%,药品市场 2020 年达 2 万亿规模。由于数据方可为制药企业实现精准营销和研发支持等服务,假设在目前营销费用占 50%的价值链中分取5%—10%给数据方,则数据方有望从制药领域实现 1000 亿—2000 亿的产值。

分享到:

收藏

收藏

收藏